国盛宏观2020中期展望:“成功向内求”(3)

315发 [2020] 071791013号 移动版

经济表现是特朗普连任的关键因素,在11月3日大选之前,中美在经贸层面大概率不会实质性脱钩。统计发现,1912年至今的美国总统大选,共有6位总统在寻求连任时经历了经济衰退,其中5位连任失败,仅1位连任成功;同一时期,有12位总统寻求连任时没有经历经济衰退,12位全部连任成功,这应是特朗普急于推动复工复产的重要原因。

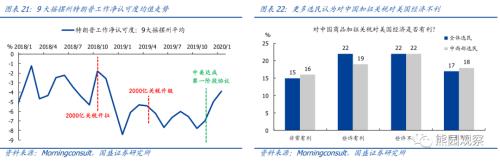

此外,在前期报告《特朗普连任胜算有多大?―美国大选系列专题之二》中,我们论证了摇摆州是特朗普能否连任的关键。根据Morningconsult和Politico曾联合在2019年1月进行的一份关于贸易问题的详细民调显示,美国摇摆州的选民认为提高关税的负面作用更大、不希望单纯地提高关税,而且加征关税后摇摆州对特朗普工作认可度显著下降。据此来看,我们倾向于认为,至少在大选之前,中美在经济上完全脱钩的可能性很低。需注意的是,据美国《华尔街日报》网站7月10日报道,特朗普在接受采访时表示暂未考虑中美第二阶段经贸协议。中长期看,鉴于遏制中国已是美国两党共识,维持我们一直以来的判断,中美冲突难以本质性好转,美国仍很大可能在科技、金融等关税之外的领域持续给中国施压。

4、供给VS需求:国内供给端恢复显著好于需求端,下半年供需分化有望趋于收敛

疫情以来,我国供需持续分化,表现为PMI生产指数持续好于新订单指数、工业增加值恢复显著好于社零、库存端从被动补库到再次去库、价格端上游好于下游等等;展望下半年,随着需求端逐步修复至接近正常水平,供需分化有望逐步收敛。

具体看,从供需角度,可将疫情以来经济恢复分为两阶段:

3-4月供给好于需求。供给端在疫情的得到控制后迅速反弹,而需求端受制于疫情防控常态化,与供给相比修复幅度和斜率都明显偏弱。

5-6月需求追赶供给。供给端在经历迅速反弹后,已经较为接近正常水平,供给扩张开始受到前期需求疲弱的制约,反弹斜率明显放缓;而需求端在全国疫情整体趋于稳定,复工复产持续推进的支持下开始加速修复,追赶已在相对高位进入瓶颈的供给端。

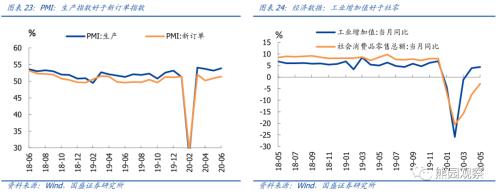

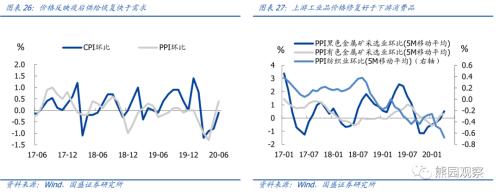

这样的特点在各种经济指标中都有所体现:

(1)PMI:生产指数持续好于新订单指数

PMI生产指数反映供给端的环比修复情况,PMI新订单指数反映包括外需在内的需求端修复情况。可以发现3月份以来生产指数持续高于新订单指数,且二者之间的差距明显大于疫情之前,反映了供给端环比修复状况好于需求端。

(2)经济数据:工业增加值好于社零

如果将供给狭义理解为工业生产,而需求狭义理解为居民消费,则可以发现工业增加值当月增速从2月低点的-25.9%“V”型反弹至4月的3.9%,已经基本恢复正常水平;而同期社零增速仅从-20.5%修复至-7.5%,距离正常水平还有一段距离。5月工业增加值增速基本维持在4%左右,而社零增速则继续回升,反映需求端开始追赶生产。

(3)库存:从被动补库到再次去库

库存是供需变动的结果,可以侧面反映供需的变动差异。2-3月,工业企业产成品存货累计增速由去年年底的2.0%迅速反弹至3月的14.9%,创2014年以来新高,反映了需求端急剧萎缩下库存被动累积。而从4月起,随着需求端逐步回暖,库存开始重新去化,反映了需求复苏开始追赶生产扩张。

(4)价格:上游强于下游

价格方面观察供需:价格同样可看作供需综合作用的结果。3月以来CPI环比持续为负,表明疫后需求较弱,经济率先从供给恢复,供需缺口造成物价环比下跌。PPI分项中的上游工业品价格恢复速度快于下游消费品,说明需求主导的下游消费仍弱于工业生产。5-6月黑色、有色产业链价格快速修复,但下游纺织业价格连续5个月为负。CPI非食品价格分化,其中5月房租、家庭服务价格走低反映疫后真实就业压力较大;交通通信、旅游价格走低,反映服务消费仍承压。后续仍需密切关注需求恢复情况,例如CPI和PPI环比降幅缩窄幅度以及何时转正,CRB工业原料指数、南华工业品指数、其他各类观察大宗商品价格的高频指标,CPI非食品中的房租、家庭服务、交通通信、旅游等价格(详细可参考《价格角度看供需分化――兼评6月物价数据》)。

三、下半年资产面:关注三大宏观线索,总体上权益占优、结构性机会主导

下半年资产定价的三大宏观线索:经济复苏+流动性边际收紧+PPI触底上行的通缩:

1、基本面线索:整体复苏趋势确立,行业分化明显

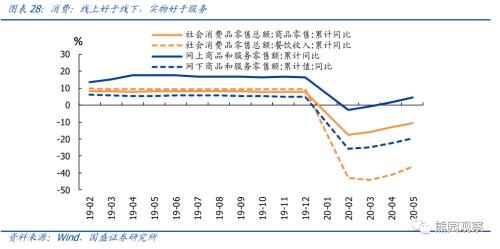

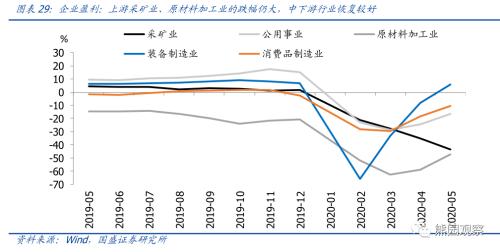

疫情影响下,经济整体呈复苏态势,但行业间的分化明显,较为典型的例子是居民消费端和企业利润端。居民消费端,线上好于线下,实物好于服务;企业盈利端,中游装备制造>;下游消费品>;上游原材料

居民消费端,线上好于线下,实物好于服务。1-5月社零累计同比-13.5%,其中线上商品和服务消费增速已恢复至4.5%,明显好于线下消费的-19.8%,反映了疫情防控常态化下线下消费仍然受到明显抑制;同样由于线上销售的支持,1-5月实物商品零售增速-10.6%,明显好于餐饮服务消费的-36.5%,线下服务消费的修复空间仍大。

企业盈利端,中游装备制造>;下游消费品>;上游原材料。1-5月工业企业利润累计同比-19.3%,其中中游装备制造业[1]表现明显较好,5月累计增速已回正至5.8%,应是受基建投资高增拉动;下游消费品制造业修复至-10.5%,受到电子设备、医药、纺织等多个行业拉动;上游采矿业和原材料加工业的利润跌幅仍在40%以上,反映大宗商品价格暴跌影响仍大。

[1]具体分类请参考前期报告《制度红利的春天―2020年宏观经济展望》

2、流动性线索:货币边际收紧,利率总体上行,人民币趋升值

全球流动性:货币宽松延续,但边际放缓。自疫情爆发以来,美联储、欧央行、日本央行最高时分别扩表3万亿美元、1.6万亿欧元、75万亿日元,但6月下旬以来扩表速度均有所减缓。美联储资产负债表已连续3周出现下降,降幅达1600亿美元,并非是由美联储主动缩表导致,而是由于此前进行的大规模正回购、央行货币互换、各类流动性工具等逐步到期,因而属于被动缩表。除此之外,美联储购买国债和MBS的规模依然在增加,但节奏同样出现了明显放缓。重申前期报告《美联储工具箱使用情况如何?――兼评6月FOMC会议》中的观点,美联储资仍将延续扩表、但扩表速度将维持较低水平,同时不排除会在年内推出收益率曲线控制政策,主动缩表可能要等到2022年之后。

国内流动性:与上半年相比,下半年信贷和社融可能面临新增幅度减、存量增速升的特点,预计信贷和社融存量增速13%左右,M2同比增速维持在11%以上。基于6月18日易纲行长“下半年货币政策还将保持流动性的合理充裕,预计带动全年贷款新增近20万亿,社融规模增量超过30万亿元”的表态,再结合1-6月信贷社融数据:

利率:短期仍有下行空间,中期趋于上行。5月以来经济逐步修复、货币政策宽松幅度边际放缓、央行打击资金套利等因素带动资金市场利率和债券利率逐渐走高。往后看,鉴于稳就业压力仍大,央行给实体企业降成本仍是硬要求,7月利率债发行压力仍大,预计货币政策宽松幅度虽放缓但仍不会快速收紧,中短期债市预计维持震荡。回调机会在于前述分析的三季度可能的降准降息;中期(四季度-明年),随着基本面好转带动风险偏好提升、政策由“疫情模式”回归正常,利率可能易上难下。

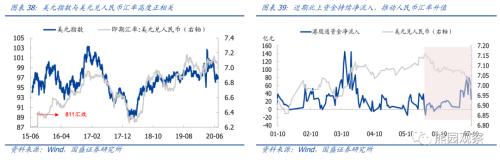

汇率:总体趋于升值但幅度可能有限,中美关系是关键。从近年来人民币走势图来看,美元指数、资本流动、中美关系是人民币涨跌的主要影响因素:

综合看,我们认为人民币汇率有望延续升值,但升值幅度不会太大。短期内需关注美国《香港自治法案》中制裁措施的执行情况,若力度超预期,人民币汇率仍面临贬值压力。

3、通胀线索:CPI趋下行,PPI触底上行,提示四大关注点

中性条件下,下半年CPI同比整体趋下行,预计三季度CPI整体趋回落,四季度进一步走低至1%以下;下半年PPI同比延续回升,年底尚难转正。

CPI:在疫情局部反复、洪灾等影响下,预计7月CPI食品环比将继续走高,进入暑期出行需求增加可能适当提振旅游价格,预计CPI同比7月可能小幅上升。待猪肉进口恢复、洪灾对生猪库存拖累下降,CPI将趋于回落,预计三季度CPI整体趋回落,四季度进一步走低至1%以下。

转载请注明出处: http://www.315dw.com/view-91013-1.html