国盛宏观2020中期展望:“成功向内求”(4)

315发 [2020] 071791013号 移动版

PPI:考虑到后续在基建、地产的带动下工业品价格可能继续走高,预计后续PPI同比将继续回升。但鉴于洪灾干扰短期施工,海外疫情仍存不确定性,预计PPI年内仍难转正。

此外,提示与物价相关的四大关注点,即:货币超发和财政赤字、洪灾、油价、内外需会如何影响物价?

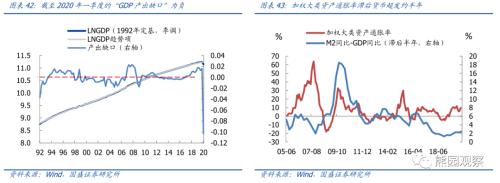

第一,货币超发、财政赤字能否引发通胀?

我们认为从“产出-物价”菲利普斯曲线角度,短期我国经济还未回到潜在增速,面临“通缩”压力。从货币数量论角度,货币超发可能伴随着通货膨胀,但具体能否引发通胀还取决于其他条件,提示跟踪:第一,货币流通速度变化,包括超储率和M1-M2剪刀差;第二,将房价同比、CPI同比、上证综指同比+金价同比与各自占居民资产权重对应,得到“加权大类资产通胀率”,大概滞后货币超发(M2同比-GDP同比)半年。往后看,鉴于“房住不炒”仍是今年主基调,疫情和就业对消费仍存制约,预计超发的货币可能会分流至股市、黄金、存款,从而抑平实体经济通胀和房价的上涨。整体看,货币超发对CPI的明显拉动预计要到2021年。此外,我国大概率不会搞财政赤字货币化,恶性通胀可能性不大(详见专题报告《通胀还是通缩?―从宏观机理到中观线索》)。

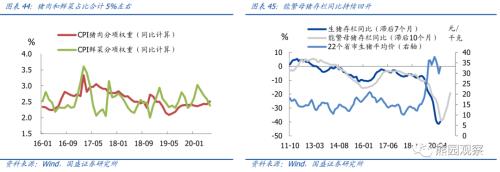

第二,洪灾对CPI和PPI有何影响?

6月以来,我国南方暴雨洪水频繁发生,部分地区洪涝灾害严重,我国已全面进入汛期。水利部副部长叶建春表示今年汛情存在降雨集中、洪水集中、长江和太湖洪水并发、中小河流洪水多发重发的特点,我国即将进入“七下八上”防汛关键期,也即当前集中在长江、太湖流域,后续雨带将北抬。

CPI方面,洪水灾害短期可能推升农产品(行情000061,诊股)价格,特别是蔬菜、水产品、猪肉等:一是洪涝灾害将对蔬菜的生产、运输产生影响;二是降水偏多会影响水产养殖,降低水产存塘量和鱼类产量;三是南方非洲猪瘟已有局部抬头迹象,降雨偏多可能导致非洲猪瘟的传播,洪涝灾害本身也会降低生猪库存和出栏,导致猪价的阶段性走高。不过总体看,洪灾对农产品的影响偏短期,鉴于我国粮食供给充足、生猪存栏同比此前连续修复,下半年CPI仍总体呈下行趋势。

水灾对PPI的影响分短期和长期,短期降水偏多可能影响施工,降低钢材等需求;不过汛情过后,灾后房屋重建、设备修复、水利工程施工等反而会扩大生产资料需求,且赶工也能回补后延的需求,对PPI形成支撑。

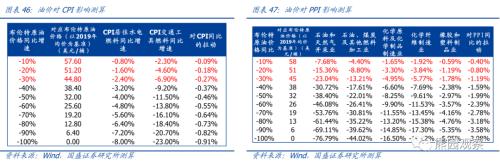

第三,油价对CPI和PPI有何影响?

供给端看,OPEC减产将会持续,且通过补偿机制约束减产执行率。油价未显著回升之前,美国、加拿大、巴西等国也自发减产,供给偏紧。需求端看,全球复工复产、夏季用油高峰将提振原油需求。虽然市场担忧疫情二次暴发,但各国全面封锁可能性已不大,全球原油需求有望逐步好转。

综合供需,我们认为下半年油价有望逐步回升至50美元/桶左右。但考虑到EIA6月月报预测的2020年全球供需缺口(供给-需求)仍大幅高于2019年,且疫情将严重冲击2020年全球经济,油价也难大幅抬升,最高触及60美元/桶。基于此,我们判断下半年油价可能拖累CPI同比0.2-0.3个百分点,最乐观情形是拖累0个百分点;拖累PPI同比0.8-1.2个百分点,最乐观情形是拖累0.4个百分点。

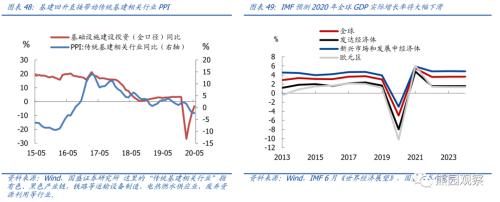

第四,内外需对PPI有何影响?

内需层面关注基建,我们测算今年基建投资有望达到两位数,对PPI形成支撑。外需关注疫情、复工和中美关系。海外疫情仍严重、2020年全球经济将遭受重创,预计对PPI形成压制。此外,仍需警惕美国在贸易、金融等方面对我国的制约。经测算,受外需影响较大行业为电子设备、金属制品、机械设备修理、文娱、皮革、纺服等行业。综合看,下半年随着内需的持续改善,外需趋于稳定,PPI同比将修复,但整体仍偏弱。如果超预期则需要看到内外需的超预期好转。

4、大类资产判断:警惕美股回调风险;国内看,权益>;商品>;债券

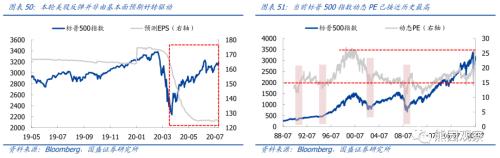

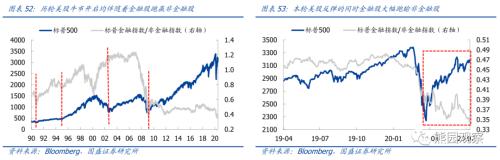

全球看,当前美股表现并不符合牛市开端特征,未来仍有二次回调风险。在前期报告《后疫情时代,怎么看美国经济和美股?》中我们指出,本轮美股大幅反弹的同时,市场预测EPS却大幅下调,表明美股的反弹并非是由基本面预期好转驱动,而是由流动性宽松所驱动。从历史上看,美股牛市开端有两个明显的特征,一是动态PE已降至15倍以下;二是金融股大幅跑赢非金融股。截至7月10日,标普500指数动态PE达25.4倍,已接近2000年的历史高点27倍左右;同时自3月底美股反弹以来,金融股大幅跑输非金融股,这些均不符合牛市开端的特征。往后看,伴随美国疫情持续恶化,经济复苏的乐观预期有所修正,同时叠加流动性宽松边际递减,美国将面临较大的二次回调风险。

国内看,下半年大类资产排序,权益>;商品>;债券。结合前文分析,下半年资产价格面临的宏观情景是:经济复苏向上但斜率受制约(利好盈利修复)+宽松未转向但流动性边际收紧(推动利率上行)+通缩但PPI触底上行(推升周期品价格)+改革提速但更注重资本市场健康运行(提振市场风险偏好),再叠加稳增长的主支撑是房地产和基建,因此,倾向于认为,下半年资产表现大概率会是:权益资产好于商品,商品好于债券;具体到权益市场,鉴于行业明显分化,投资机会应还是结构性为主。

风险提示

1、疫情超预期:若疫情加速恶化甚至出现二次变异,可能导致各国再次全面封锁经济,从而加深全球衰退幅度。

2、洪灾等极端天气超预期:若暴雨洪涝灾害持续时间长、强度大,则很可能在短期内压制基建投资,也可能明显推升食品价格。

3、政策力度不及预期:若我国财政和货币政策实际宽松程度低于预期,流动性收紧将超预期。

4、地缘冲突超预期:包括中美关系、中印关系、港台问题等等。

转载请注明出处: http://www.315dw.com/view-91013-1.html