国盛宏观2020中期展望:“成功向内求”

315发 [2020] 071791013号 移动版

7月以来A股持续上涨,债市延续了5月以来的下跌态势,简单看,当前资产价格反映的宏观情景应是:经济复苏向上但斜率受制约(利好盈利修复)+宽松未转向但流动性边际收紧(推动利率上行)+通缩但PPI触底上行(基建地产链的周期品价格)+改革提速但更注重资本市场健康运行(提振市场风险偏好),实质体现的应是我国疫情防控、政策刺激、经济修复等方面相对海外的比较优势,也可谓我国“成功向内求”的实际写照。展望下半年,政策面、经济面、资产面会有哪些变化?又有哪些跟踪线索?本报告试图回答。

核心结论:

>下半年政策面:“稳增长+促改革”两大主线,“放水”仍在路上,基建和房地产为主抓手

>下半年经济面:方向往上没悬念,斜率受制四因素,疫情和需求是关键,中美关系大扰动

>下半年资产面:关注三大宏观线索,总体上权益>;商品>;债券、结构性机会主导

一、政策面:“稳增长+促改革”两大主线,“放水”仍在路上,基建和房地产为主抓手

1、“六稳+六保”是主基调,稳增长为硬要求:2-3%应是合意GDP增速,预计Q2至Q4逐季改善,当季增速Q2转正,累计增速Q3转正,全年实际增长2.9%左右;低基数下,明年Q1的GDP增速大概率将高于10%,之后逐季回落。

2、宽松转向言之尚早,还会进一步“放水”:下半年宽财政是主角,预计实际赤字将突破10万亿,地方政府积极性是关键;货币边际收紧,降准降息仍可期、三季度概率大。

3、投资、消费、贸易“三驾马车”均需发力,投资端是主支撑:房地产仍将差异化松动,关注股市财富效应的带动;下半年基建将明显高增,单月基建增速有望破20%。

4、外部“倒逼”和内部“纠偏”推动改革提速,制度红利可期:重点关注十四五规划、要素市场化、城市群效应、国企改革,尤其是土地改革和资本市场改革。

二、经济面:方向往上没悬念,斜率受制四因素,疫情和需求是关键,中美关系大扰动

1、疫情VS复工:全球疫情仍然严重,但对我国外需影响最大的时候大概率已过去。

2、衰退VS对冲:美国经济度过至暗时刻但全面复苏尚早,全球政策空间接近极限。

3、中国VS美国:冲突大概率进一步加剧,十一月大选之前中美经贸实质性脱钩难。

4、供给VS需求:疫情以来我国供需持续分化,表现为PMI生产指数持续好于新订单指数、工业增加值恢复好于社零、库存端从被动补库到再次去库、价格端上游强于下游等,随着需求端逐步修复至接近正常水平,预计下半年供需分化有望趋于收敛。

三、资产面:关注三大宏观线索,总体上权益占优、结构性机会主导

1、基本面线索:整体复苏趋势确立,行业分化明显,表现为:居民消费端,线上好于线下,实物好于服务;企业盈利端,中游装备制造>;下游消费品>;上游原材料。

2、流动性线索:1)货币:中美货币都将边际收紧,美联储资仍将延续扩表、但扩表速度将维持较低水平,我国下半年信贷和社融将表现为新增幅度减、存量增速升;2)利率:短期仍有下行空间,中期趋于上行;3)汇率:趋于升值但幅度应有限,中美关系是关键。

3、通胀线索:CPI整体趋下行,三季度整体趋回落,四季度进一步走低至1%以下;6月以来PPI将触底上行,但年底尚难转正;提示关注四大关注点,即:货币超发和财政赤字、洪灾、油价、内外需等四方面因素会如何影响物价(有对应深度分析)。

4、大类资产判断:警惕美股回调风险;国内看,权益>;商品>;债券。

风险提示:疫情超预期,洪灾等极端天气超预期,政策力度不及预期,地缘冲突超预期

正文如下:

一、下半年政策面:“稳增长+促改革”两大主线,“放水”仍在路上,基建和房地产为主抓手

1、“六稳+六保”是主基调,稳增长为硬要求:2-3%应是合意GDP增速,预计下半年至少5.5-6%

“六稳+六保”是政策主基调,稳就业重中之重,下半年真实就业形势严峻。4.17政治局会议和5.22政府工作报告等一系列高级别会议和文件,都把“六稳”和“六保”摆在首位,其中稳就业为“六稳”之首,保居民就业为“六保”之首,进一步凸显了就业的重要性。继续维持此前判断,尽管我国失业率保持平稳(2月-5月分别为6.2%、5.9%、6%、5.9%),但实际就业压力十分之大。

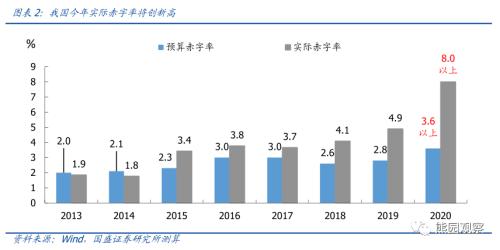

稳增长仍是硬要求,未设GDP目标、但2-3%应是合意增速。今年“两会”没有提出全年GDP增速具体目标,但仍直接指出“无论是保住就业民生、实现脱贫目标,还是防范化解风险,都要有经济增长支撑,稳定经济运行事关全局”,5.28总理答记者也明确“实现了‘六保’的任务,特别是前‘三保’,我们就会实现今年中国经济正增长,而且要力争有一定的幅度”。继续维持此前判断,基于3.6%以上的赤字率目标和900万以上的新增就业目标,2-3%应是合意GDP增速。

今年实际GDP增速可能修复至2.9%左右,低基数下明年Q1大概率高于10%。结合国内外疫情情况和经济修复走势,我们预计国内疫情出现全面二次爆发的可能性较小,生产生活逐步恢复正常、前期政策逐步落地将支持下半年需求延续修复。我们预计:节奏上,Q2-Q4逐季改善,当季增速Q2转正,累计增速Q3转正;幅度上,预计Q2、Q3、Q4当季同比分别为3.3%、5.7%、7.6%,累计同比分别为-1.5%、1.0%、2.9%。展望2021年,考虑上今年上半年低基数,2021年Q1的GDP增速大概率将高于10%,之后逐季回落。

2、宽松转向言之尚早,会进一步“放水”:宽财政是主角,货币边际收紧、但降准降息仍是大概率

宽松转向言之尚早,下半年“放水”仍然在路上。鉴于5月以来央行保持较强定力、没有进一步降准降息,叠加6月中下旬以来央行和银保监会主要负责人偏鹰的公开讲话,不少观点认为我国政策已经开始转向。继续维持此前判断,综合政策总基调、经济基本面和市场资金面,尽管我国经济逐渐修复,但还面临疫情反复、全球经济衰退、国内供需分化、中美冲突等多重挑战(本报告第二部分将重点分析),稳增长稳就业压力仍大,“六稳+六保”主基调下,逆周期调节将持续加码,“宽财政+松货币”尚属政策必选项。

宽财政是主角,预计今年实际赤字规模将突破8.5万亿、实际赤字率将高于8%,地方政府积极性是关键。根据政府工作报告,今年预算赤字率升至3.6%以上(去年为2.8%),发行1万亿“抗疫特别国债”,地方政府专项债券3.75万亿(去年为2.15万亿;今年上半年已发完超2.2万亿)。综合看,我们预计今年实际财政赤字可能在8.5万亿以上,对应的实际赤字率可能达8%以上。

此外,鉴于特别国债和专项债均可做项目资本金[1],若加上这部分杠杆赤字,今年实际赤字规模突破10万亿可谓几成定局。需注意的是,关于专项债做资本金的杠杆作用,目前基建项目最低资本金比例一般在20%左右,理论上专项债做资本金的最大杠杆比例可达4-5倍。但实际上我们统计近年来发改委项目发现,轨交、铁路等项目的资本金比例为40%-50%,相应资本金杠杆倍数只有2倍左右。究其原因,,可能主要还是受制于项目收益率有限而回报期过长,社会资本参与的能力和意愿有限。

[1]据21世纪经济文章:特别国债中7000亿资金转给地方主要用于基建项目,投向公共卫生和重大疫情防控救治体系建设、应急物资保障体系建设、城镇老旧小区改造、污水垃圾处理、供水供电供气等领域…该部分资金可作为项目资本金。https://m.21jingji.com/article/20200623/0f3cc7c76e8dafc32df6d0ffae172f69.html

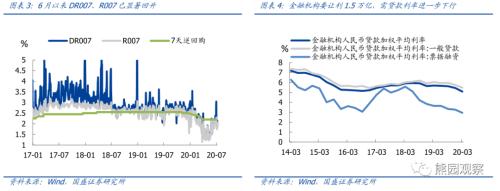

应客观看待监管当局表态,下半年货币政策确实将边际收紧,但降准降息仍是大概率,预计三季度有望看到。维持前期报告《央行近期行为怎么看?兼谈利率的三大跟踪指标》、《易纲行长讲话怎么看?金融如何让利1.5万亿?》观点,综合5月底以来央行各项操作,货币政策确实边际收紧,但仍维持流动性总体充裕,且不影响未来宽松大方向;易纲行长提出“总量要适度,并提前考虑政策工具的适时退出”,不能直接理解为要暂停降准降息,应主要是针对银行不良贷款处置和小微企业支持等特殊政策,并隐含不会搞财政赤字货币化、负利率等非常规货币政策的态度。

降准方面,鉴于4.17政治局会议、5.22政府工作报告和6.17国常会均明确提及要降准,倾向于认为后续降准只会迟到不会缺席;时点上,如果7月不操作(15日或25日前后),就可能需要9月份了(统计发现,过去央行20余次降准只有一次在8月)。

降息方面,考虑到金融机构让利1.5万亿的任务仍需降息配合、推动实体融资成本下降尚属硬要求、下半年债券发行规模仍高尤其是地方政府隐性债务置换需求高、三季度末期开始CPI有望显著回落、5月以来资金套利现象缓解(6月下旬以来DR007快速走高)等因素,我们预计下半年MLF/LPR可能再降息10-15BP,甚至还有可能降低存款基准利率,时点上三季度的可能性更高些。

3、“三驾马车”齐发力,投资为主支撑:房地产仍将差异化松动,下半年单月基建增速有望破20%

转载请注明出处: http://www.315dw.com/view-91013-1.html