方正证券:粤港澳大湾区是高质量发展的前沿(3)

315发 [2020] 062889943号 移动版

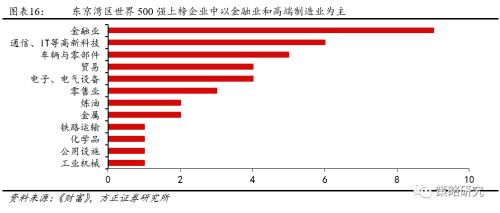

东京湾区是以“金融+产业”为特征的世界重要的工业和金融中心:①东京湾区高端制造产业发达。湾区内的京滨、京叶两大工业带,工业基础雄厚,产业链齐全。2016年东京湾区制造业和建筑业占比仍达16%,其中高端制造业优势明显。②东京湾区是世界主要金融中心之一。根据全球金融中心指数(GFCI 26)显示,东京在全球前10大金融中心中位列第六,湾区内证券交易所总市值达5.3万亿美元。湾区金融业与湾区产业始终存在密切的依存关系,在东京湾区的产业结构中,高端制造业始终扮演重要角色,体现出“金融+产业”的独有特征。

粤港澳大湾区是以“金融+科创”为特征的全球金融中心和国际科创高地。根据《粤港澳大湾区发展规划纲要》中的五大战略定位决定了粤港澳大湾区产业定位涵盖了其它三大湾区的全部特征:①粤港澳大湾区有望成为国际金融枢纽。湾区囊括中国香港、深圳、广州三大金融中心,金融实力雄厚,2018年湾区内证券交易所总市值达6.22万亿美元,仅次于纽约湾区。随着内地金融开放深化及金融制度的成熟,深圳和广州的金融地位将进一步提升,并与中国香港一起组成金融枢纽。②粤港澳大湾区有望成为具有全球影响力的国际科技创新中心。2018年粤港澳大湾区发明专利总量达25.80万件,超过了世界其他三大湾区的总和23.31万件,湾区内拥有中国散裂中子源、惠州强流重离子加速器等一批国家大科学装置及众多高水平院校,科技创新潜力大。③粤港澳大湾区有望成为世界新兴产业和先进制造业基地。2018年新经济增加值已占广东省GDP的25.5%,数字经济、智慧经济逐渐成为粤港澳大湾区经济增长的重要引擎,未来发展空间巨大。

3.2 “金融+科创+现代服务”三轮驱动产业升级

打造“特色金融+现代物流+先进制造”产业集群,推动粤港澳大湾区优势产业势能转换成经济发展新动能。粤港澳大湾区在金融业、物流业和制造业具备明显比较优势,但也存在高端化不足、发展不平衡、产业协同效应弱等问题。打造特色金融业、现代物流业和先进制造业产业集群有利于汇集国内外资金流、物流和商流,推动粤港澳大湾区优势产业势能向经济发展新动能转换。

3.2.1金融业

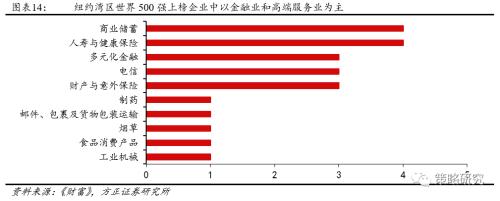

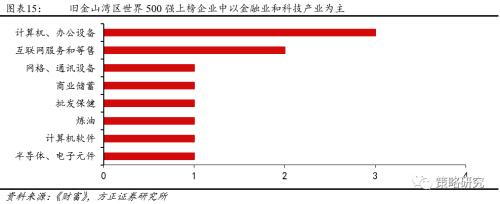

具有国际影响力的金融业是世界级湾区的标配。①纽约湾区形成以金融商务服务为主导的产业集群,金融业以直接发行证券融资为主要功能;②旧金山湾区因其科技创新企业众多的特性,金融业以风险投资为主要功能;③东京湾区拥有庞大的工业带,高端制造业发达,金融以银行间接信贷融资和保险为主要功能。

粤港澳大湾区金融定位更为全面。从功能上看,粤港澳大湾区具有影响力的国际科技创新中心,要求具备风险投资功能以支持创新科技企业的发展。粤港澳湾区定位世界新兴产业和先进制造业基地,要求具备完善的产业融资功能带动经济实现高质量发展。粤港澳湾区坐拥中国香港、深圳两大交易所,要求具备成熟的直接融资功能。从前景看,丝路金融、民生金融和绿色金融是粤港澳大湾区未来金融业发展的方向。丝路金融方面,“一带一路”建设为粤港澳金融业带来发展机遇,亚洲开发银行预计,到2030年亚太区基建投资总需求将超过26万亿美元,湾区可通过股权、债权相结合,直接融资、间接融资相结合等方式,为走出去企业提供全方位融资安排。民生金融方面,港人港企在大湾区生活、投资、消费、投资是未来发展趋势,各类跨境支付需求不断增加。根据中国人民银行广州分行数据,2012-2016年的五年间,广东与中国香港金融帐户跨境支付年均增长率高达22.2%,未来发展空间巨大。绿色金融方面,中国人民银行曾估计,在“十三五”期间绿色项目投资规模在1.5万亿美元,而政府只可能提供当中的15%左右,发展空间巨大。国家也大力支持粤港澳湾区发展绿色金融,规划中表示将支持广州建设绿色金融改革创新试验区,研究设立以碳排放为首个品种的创新型期货交易所。

金融业是粤港澳大湾区的优势产业之一。根据第26期全球金融中心指数统计,中国香港和深圳在全球120个金融中心中分别排名第2位和第9位。从具体行业来看,情况如下:

(1)证券业

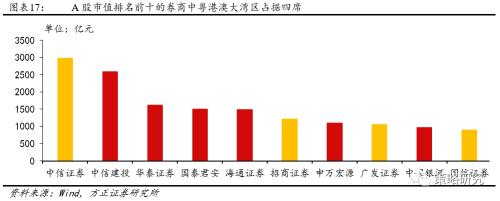

粤港澳大湾区坐拥两大交易所,证券业发达。①粤港澳大湾区证券市值规模仅次于纽约湾区。截至2019年9月,湾区两大交易所上市公司总计4579家,总市值达到69300亿美元,超过东京湾区,仅次于纽约湾区。②粤港澳大湾区券商数量众多,集群效应明显。根据中国证券业协会信息显示,目前内地132家券商中有28家券商注册地位于粤港澳大湾区;A股市值排名前十的券商中粤港澳大湾区占据四席。此外,中国香港地区作为国际主要金融中心,更是云集了全球各大知名券商开展相关业务。

粤港澳大湾区证券有望迎来更广阔的发展空间。《粤港澳大湾区发展规划纲要》提出将有序推进金融市场的互联互通,扩大大湾区内人民币跨境使用规模和范围,打造服务“一带一路”建设的投融资平台,不断完善“沪港通”、“深港通”和“债券通”。此外,大湾区的发展也将深化内资券商的国际化进程,为大湾区证券市场注入活力。

(2)保险业

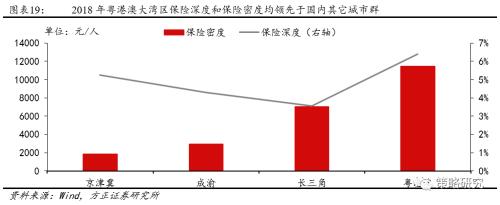

依托中国香港优势,粤港澳大湾区保险业发展水平和国际化程度较高。①粤港澳大湾区保险收入规模位居国内首位。2014至2018年,粤港澳大湾区的保费收入年均增速达11%,2019年保费收入规模达8123亿元,位居国内城市群首位。②粤港澳大湾区保险业发达,保险深度和保险密度均领先国内其它城市群。保险深度和保险密度是衡量某地区保险业发达程度的重要指标,2018年粤港澳大湾区保险深度达6.4%,高于京津冀(5.3%)、成渝(4.3%)和长三角(3.5%)等城市群;2018年粤港澳保险密度为11439元/人,远远领先于其它三大城市群。③粤港澳大湾区保险业依托中国香港地区国际化程度高。中国香港保险业行业有着近180年的历史,截至2019年中国香港共有163家获权保险公司,来自全球22个不同地区,外资保险公司数量在其中占比41%。

粤港澳大湾区保险业未来发展方向在于融合创新。根据《粤港澳大湾区发展规划纲要》,粤港澳大湾区保险业发展方向包括推动跨境人民币再保险业务、支持粤港澳保险机构合作开发创新型跨境机动车和医疗保险产品、探索建设国际航运保险产品等创新型保险要素交易平台,以及为跨境保险客户提供便利化承保、查勘、理赔等服务。

(3)银行业

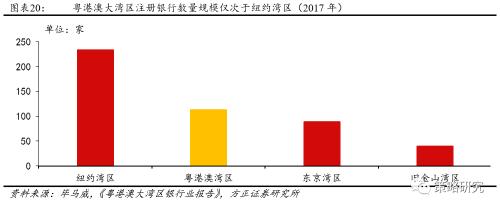

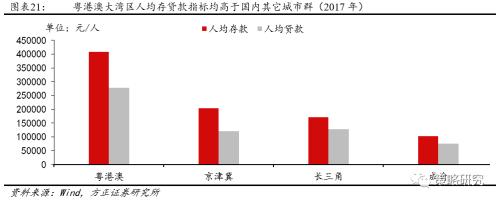

粤港澳大湾区银行业发达,国际化和市场化水平较高。①粤港澳大湾区银行业发展水平较高,人均存贷款指标远高于国内其它城市群。2017年粤港澳大湾区人均存款余额为40.8万元/人,人均贷款余额为27.8万元/人,人均存贷款指标均遥遥领先于国内其它三大城市群。②粤港澳大湾区银行业国际化和市场化水平较高,外资银行和股份制银行实力雄厚。中国香港地区被评为亚洲最高质量的银行体系,全球100家最大银行中有73家在中国香港地区设有机构。依托中国香港,粤港澳大湾区银行业国际化水平较高。此外,目前大陆地区12家大型股份制银行中,招商银行(行情600036,诊股)、平安银行(行情000001,诊股)、广发银行总部坐落于粤港澳大湾区。截至2018年三家股份制银行总资产规模超过12万亿元,年均增速约7.80%,远高于国内股份制银行4.58%的平均增长率。

粤港澳大湾区建设为跨境业务发展以及三地银行战略合作提供前所未有的机遇。纲要提出大湾区内的银行机构可按照相关规定开展跨境人民币拆借、人民币即远期外汇交易业务以及与人民币相关衍生品业务、理财产品交叉代理销售、拓展离岸账户(OSA)功能等业务。由于跨境人民币业务的拓展,未来更多粤港澳本地银行以及国际银行有望在广东省内设立或增设营业机构,加强与内地商业银行的合作,同时内地银行机构有望引入更多中国香港中国澳门的财富管理投资业务,以此增强三地银行业之间的资本流动与合作。

3.2.2现代物流业

现代物流业具有基础性和先导性,是保障湾区高度开放的核心产业。世界级各大湾区地处沿海地带,湾区经济形态演化的决定因素是流量经济。湾区以物流聚集为起点,发展初期依靠海港的运输中转功能,实现物流和商流聚集,在此基础上进行产业聚集和经济发展。物流高质量发展是各大湾区经济高质量发展的重要组成部分。建设现代化物流业、实现对内畅通要素流动,对外联通贸易交流是粤港澳大湾区未来产业发展的重点。从具体行业来看,粤港澳大湾区物流业情况如下:

(1)机场

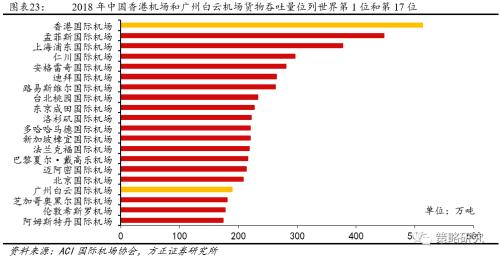

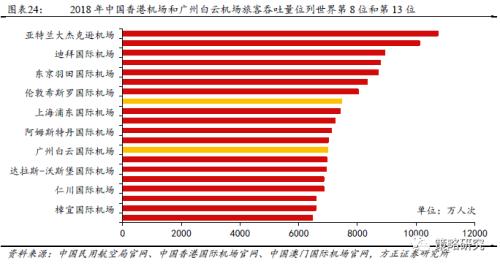

粤港澳大湾区拥有规模最大、密度最高的湾区机场群。粤港澳大湾区共有9个机场,呈现“3+2+2”的机场群格局,具体包括3个国际枢纽机场(中国香港国际机场、广州白云机场(行情600004,诊股)、深圳宝安机场),2个干线机场(中国澳门国际机场、珠海金湾机场)和2个支线机场(惠州平潭机场、佛山沙坪坝机场)。2018年粤港澳地区机场群旅客吞吐量达2.2亿人次,货运吞吐量达811万吨,起降架次达139万次,业务规模不仅远超国内其它城市群且位居世界湾区之首。此外,粤港澳机场密度也远高于其它机场群,整个湾区在半径80公里的范围内分布着7个运输航空机场,被称为世界上最为复杂的空域。

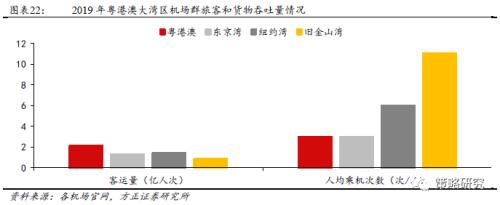

机场需求潜力和优化空间巨大,产业优势有望加强。从人均出行看,粤港澳湾区人均乘机次数不到3次/人,远低于纽约湾区(6次)和旧金山湾区(11次),需求挖掘空间巨大。从管理优化看,目前粤港澳湾区在空域资源紧张、协同机制不畅通、机场定位模糊等问题,《粤港澳大湾区发展规划纲要》提出巩固提升中国香港国际航空枢纽地位,提升广州和深圳机场(行情000089,诊股)国际枢纽竞争力,增强中国澳门、珠海等机场功能,推进大湾区机场错位发展和良性互动。整体来看,大湾区机场集群管理优化空间巨大。

(2)港口

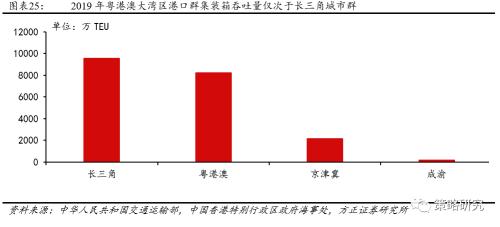

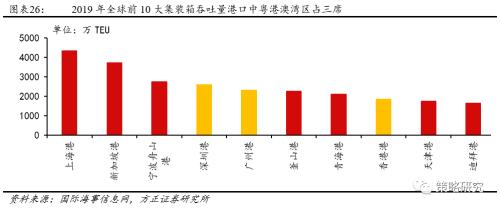

港口是湾区对外开放的门户枢纽,粤港澳大湾区拥有功能层级完善、吞吐能力领先的世界级港口群。作为湾区物流交通和对外开放的门户枢纽,港口在湾区经济发展中发挥着不可替代的作用。粤港澳大湾区港口群包括深圳港、中国香港港、广州港(行情601228,诊股)、东莞港、珠海港(行情000507,诊股)、惠州港、中山港、江门港等多个港口,目前已初步建成以中国香港港、深圳港、广州港为核心,诸多中小港口为补充的多层级港口群。2019年粤港澳大湾区港口群集装箱吞吐量达8205万TEU,远超其它世界级湾区,在国内城市群中仅次于长三角(9545万TEU)。2019年全球前10大集装箱吞吐量港口中粤港澳湾区占三席,深圳港、广州港和中国香港港分别位列第4、第5和第8位。

从竞争到竞合是湾区港口群发展的必经之路,通过协同整合粤港澳大湾区港口产业竞争力有望进一步提升。在上世纪五六十年代,东京湾区六大港口缺乏协同机制,存在恶性竞争现象。1967年港湾局提出《东京湾港湾计划的基本构思》,有效整合湾区港口,明确各自定位,提升整体竞争能力。如东京港主要负担着东京产业活动和居民生活必须的物资流通,横滨和川崎港主要进口原油、铁矿石等工业原料和粮食,出口工业制成品。目前粤港澳大湾区港口群存在重复建设、功能同构、信息化水平不足等问题,《广东省推进运输结构调整实施方案》明确提出优化区域港口群布局。在深圳港的西部港区,招商局港口集团已完成对深圳港西部港区包括蛇口、赤湾、妈湾、海星、招商港务等码头的整合,在东部港区,盐田港(行情000088,诊股)集团也通过投资合作完成对惠州港的控股经营。通过协同整合,粤港澳大湾区港口产业竞争力有望进一步提升。

(3)铁路

转载请注明出处: http://www.315dw.com/view-89943-1.html